- with Inhouse Counsel

- with readers working within the Business & Consumer Services, Oil & Gas and Construction & Engineering industries

Les Autorités canadiennes en valeurs mobilières (« ACVM ») autorisent les émetteurs émergents admissibles à opter pour la communication semestrielle d’information financière en vertu de la Décision générale coordonnée 51-933 relative aux dispenses permettant les rapports semestriels pour certains émetteurs émergents (la « décision générale »).

Après un examen des documents déposés dans SEDAR+, nous analysons la cadence d’adoption et le profil des émetteurs participants – bourse, secteur d’activité, capitalisation boursière – ainsi que les pratiques émergentes relativement à la communication semestrielle d’information et aux obligations d’information connexe. Nous formulons également des observations pertinentes pour les émetteurs qui pensent opter pour la communication semestrielle d’information et indiquons la voie à privilégier pour informer efficacement les marchés.

Points à retenir

- L’adoption de la communication semestrielle d’information s’accélère. Un nombre grandissant d’émetteurs admissibles optent pour la communication semestrielle d’information, et le mouvement s’accélère depuis quelques semaines.

- Les pratiques d’information pour faire connaître cette décision varient grandement et doivent être examinées avec soin. Même si la décision générale ne l’exige pas, beaucoup d’émetteurs expliquent leur décision d’opter pour la communication semestrielle. Par contre, la profondeur et la visibilité de ces explications varient considérablement d’un émetteur à l’autre.

- La communication semestrielle d’information suscite aussi un intérêt à l’étranger, ce qui pourrait faire émerger des divergences réglementaires. Aux États-Unis, des chantiers visant à établir la communication semestrielle d’information pour les émetteurs du pays pourraient entraîner une réévaluation des régimes d’information trimestrielle.

Contexte : le projet pilote

Dans l’article Perspectives de BLG du mois d’avril 2026, nous indiquions qu’une décision générale permettait aux émetteurs émergents admissibles de déposer des états financiers intermédiaires et le rapport de gestion connexe sur une base semestrielle (le « projet pilote »). La décision générale prévoit des dispenses à l’obligation de déposer des rapports financiers intermédiaires et des rapports de gestion connexes pour les premier et troisième trimestres d’un exercice.

Pour bénéficier de ces dispenses, un émetteur doit satisfaire à certaines conditions, notamment :

- être un émetteur émergent avec des titres inscrits à la cote de la Bourse de croissance TSX (« TSXV ») ou de la Bourse des valeurs canadiennes (« CSE »);

- être un émetteur assujetti depuis au moins 12 mois au Canada;

- avoir des produits des activités ordinaires n’excédant pas 10 millions de dollars, selon ses plus récents états financiers annuels audités;

- être à jour dans toutes les obligations d’information périodique et occasionnelle;

- publier et déposer sur SEDAR+ un communiqué annonçant son choix de se prévaloir de la communication semestrielle d’information.

La communication semestrielle d’information en chiffres

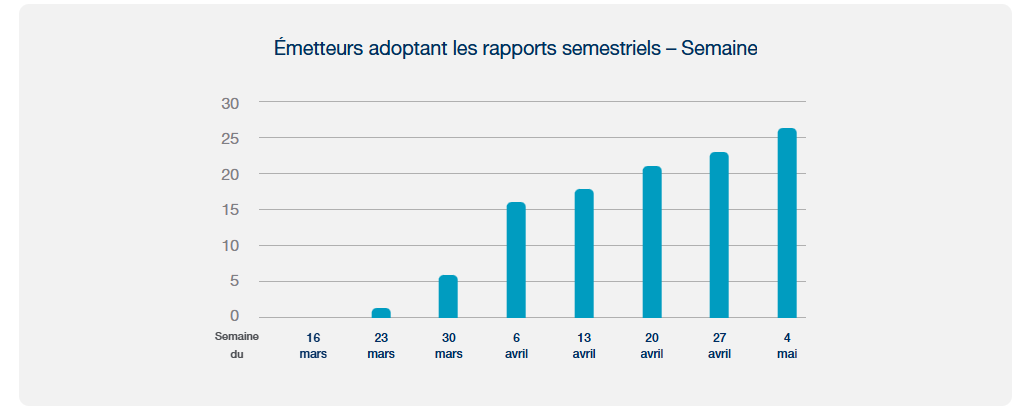

Depuis l’entrée en vigueur de la décision générale le 19 mars 2026, selon notre examen des documents déposés dans SEDAR+, 111 émetteurs ont annoncé qu’ils passaient à la communication semestrielle d’information (les « participants ») (au 8 mai 2026). Selon nos estimations, plus de 1 750 émetteurs1 sont admissibles au projet pilote, ce qui voudrait dire qu’environ 6,5 % des émetteurs ont déjà décidé d’y participer.

De plus, le mouvement s’accélère : 63 % des participants ont annoncé leur décision dans les trois dernières semaines. Cette tendance témoigne de la confiance des émetteurs à l’égard du projet pilote et, plus largement, de la communication semestrielle d’information.

D’ailleurs, les annonces des participants ne semblent avoir eu aucun effet notable sur le cours de leurs titres, ce qui laisse supposer un niveau d’adhésion comparable chez les investisseurs à l’égard de ce nouveau mode de fonctionnement, ou à tout le moins leur indifférence.

Selon nos propres données, 68 % des participants sont inscrits à la cote de la TSXV, et les 32 % restants à celle de la CSE. Environ 73 % des émetteurs admissibles sont inscrits à la cote de la TSXV, ce qui voudrait dire que ceux inscrits à la cote de la CSE sont, en proportion, plus nombreux à opter pour la communication semestrielle d’information.

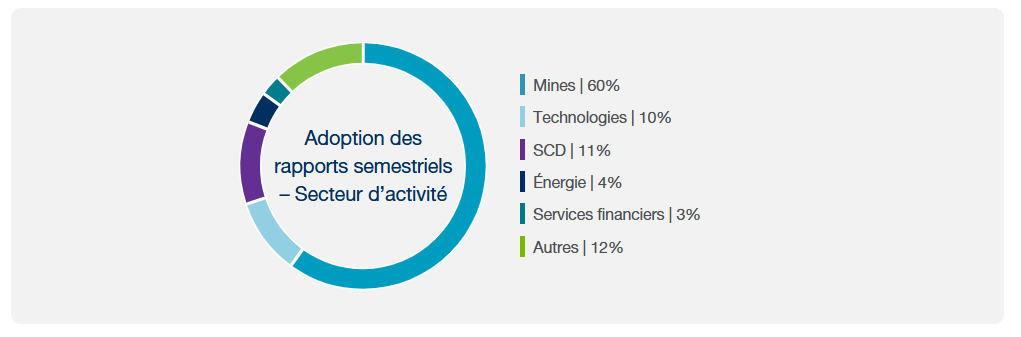

Une part importante des participants exercent leurs activités dans le secteur minier (60 %); l’adoption de la communication semestrielle d’information est aussi notable dans les secteurs des technologies (10 %) et des sociétés de capital de démarrage (11 %).

Ces données sont relativement proportionnelles par rapport au nombre d’émetteurs admissibles dans ces secteurs; en effet, la répartition des participants est tributaire de la pertinence du projet pilote pour les émetteurs œuvrant dans des secteurs où les investissements sont importants, où la mise en valeur ou en production prend du temps et où les revenus à court terme sont limités.

La sous-représentation des services financiers (12 % des émetteurs admissibles, mais seulement 3 % des participants) parmi les participants vient confirmer cet état de fait.

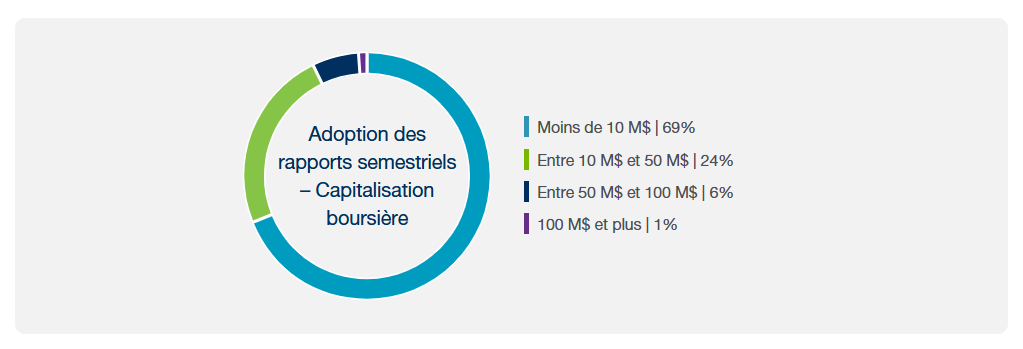

La capitalisation boursière moyenne des participants s’établit à environ 13,6 millions de dollars2, avec la médiane à 4,4 millions de dollars. De plus, 93 % des participants ont une capitalisation boursière de moins de 50 millions de dollars.

Cette répartition s’aligne sur le cadre établi dans la décision générale : il limite la participation aux petits émetteurs et aux émetteurs en démarrage, qui profiteront le plus de l’allègement du fardeau administratif et financier qu’offre la communication semestrielle d’information. Il n’en reste pas moins que sept participants ont une capitalisation boursière de plus de 50 millions de dollars, la plus élevée avoisinant les 235 millions de dollars.

Faire connaître sa décision : pratiques d’information émergentes et facteurs à considérer

Même si la décision générale ne l’exige pas, environ 42 % des participants motivent leur décision d’opter pour la communication semestrielle d’information dans leur annonce. Par contre, le niveau de détail des explications varie considérablement d’un émetteur à l’autre.

La plupart se contentaient d’une seule phrase, tandis que d’autres y allaient plus généreusement, ce qui témoignait de l’écart dans l’évaluation des attentes des actionnaires et des marchés. Dans bien des cas, les explications approfondies comprenaient une analyse des économies attendues et des capacités de gestion supplémentaires qui seraient affectées.

Nous croyons que tout émetteur qui entend opter pour la communication semestrielle d’information devra considérer ce facteur, car le niveau de détail approprié sera probablement tributaire de facteurs propres à chaque émetteur, par exemple : nature de l’émetteur; activités; caractère cyclique des activités et de la production de recettes; composition de l’actionnariat; conjoncture du marché.

Plusieurs participants ont annoncé qu’ils optaient pour la communication semestrielle d’information dans un communiqué de presse traitant de plusieurs sujets. Il y a même des cas où on ne faisait aucune mention de cette décision dans le titre du communiqué, et où les investisseurs pouvaient facilement manquer le passage à la communication semestrielle de l’information. Même si cette pratique ne semble pas contrevenir aux exigences de la décision générale, elle pourrait ne pas cadrer avec la position des ACVM concernant le communiqué de presse, c’est-à-dire « indique[r] au marché de façon transparente la fréquence des prochains dépôts de l’émetteur ».

Dans un cas, un émetteur a annoncé qu’il optait pour la communication semestrielle d’information, mais s’est rétracté par la suite, après avoir déterminé qu’il ne pouvait se prévaloir de la décision générale. Même si la décision générale n’impose pas ce type de rectification, il est néanmoins conforme aux lignes directrices des ACVM, qui incitent les émetteurs à publier un communiqué de presse quand ils cessent de se prévaloir de la décision générale et reviennent à la communication trimestrielle de l’information.

États-Unis : projet de règlement de la SEC

Les ACVM ne sont pas les seules autorités à aller de l’avant avec la communication semestrielle d’information. Le 5 mai 2026, la Securities and Exchange Commission (SEC) a proposé de nouvelles règles pour permettre à tous les émetteurs des États-Unis de produire l’information semestriellement et non plus trimestriellement (la « proposition de la SEC »).

Selon cette proposition, les émetteurs participants n’auraient qu’à produire un rapport annuel (formulaire 10-K) et un semestriel (formulaire 10-S) par exercice financier.

Soulignons que la proposition de la SEC ne s’applique pas aux obligations d’information des émetteurs étrangers privés, notamment les émetteurs canadiens sous le régime d’information multinational qui ne sont pas assujettis aux obligations d’information trimestrielle (formulaire 10-Q). Par contre, si elle est adoptée dans sa forme actuelle, la proposition de la SEC pourrait entraîner une divergence sensible entre les pratiques d’information des émetteurs assujettis canadiens, surtout ceux qui ne sont pas admissibles au projet pilote, et celles de leurs homologues aux États-Unis.

Prochaines étapes

Nous nous attendons à ce que la participation au projet pilote augmente encore et que les pratiques d’information continuent d’évoluer. Les émetteurs qui entendent opter pour la communication semestrielle d’information doivent évaluer leur admissibilité rigoureusement et bien choisir comment informer efficacement les marchés de leur décision.

L’autrice du présent article tient à remercier Joshua Lewis, stagiaire chez BLG, pour sa contribution.

Notes de bas de page

1 Source : S&P Capital IQ, au 8 mai 2026.

2 Toutes les données financières proviennent de LSEG Data & Analytics, et sont à jour à la fermeture des marchés le 8 mai 2026.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]