- within Tax topic(s)

- in European Union

- in European Union

- in European Union

- in European Union

- in European Union

- within Tax, Antitrust/Competition Law and Insurance topic(s)

目录

一、涉税犯罪的执法趋势

(一)涉税犯罪全国起诉、审判情况

(二)涉税犯罪重点查处罪名

(三)涉税犯罪的重点执法领域

二、涉税犯罪司法转型的逻辑——虚开增值税专用发票罪的限缩适用

(一)限缩的路线图及重要文件

(二)限缩的诱因及根源

(三)限缩适用带来的争论:实体企业虚开虚抵的司法争议

三、辩护的弹性空间

(一)权某某虚开增值税专用发票案

(二)王某某虚开增值税专用发票案

(三)某某企业管理有限公司虚开增值税专用发票案

01.涉税犯罪的执法趋势

(一)涉税犯罪全国起诉、审判情况

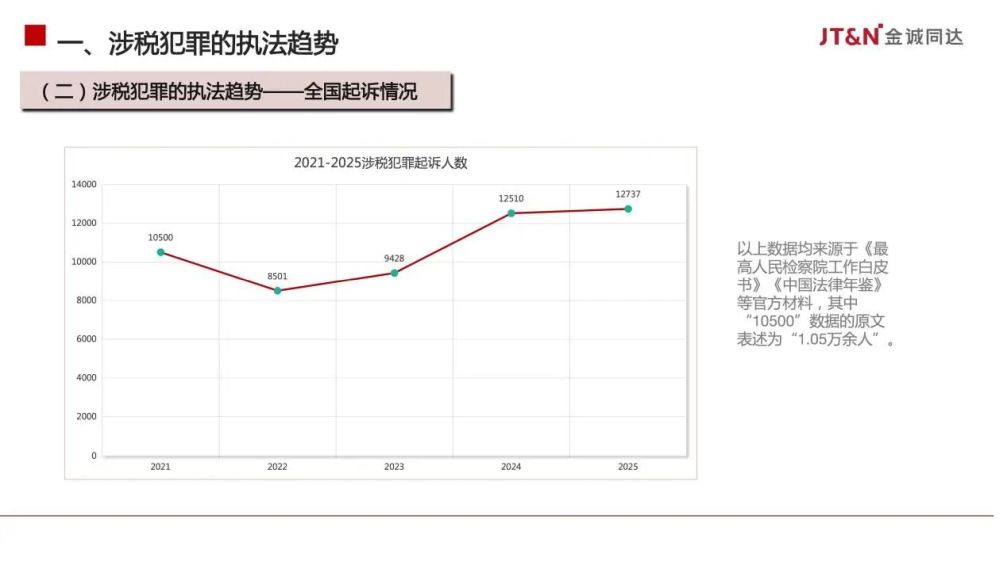

第一组数据是全国检察院、法院关于涉税犯罪案件的统计数据。

根据《最高人民检察院工作白皮书》《中国法律年鉴》等官方发布的数据,2021年到2025年,全国涉税犯罪起诉人数分别是1.05万余人1、8501人2、9428人3、12510人4、12737人5,整体持续处于高位运行。

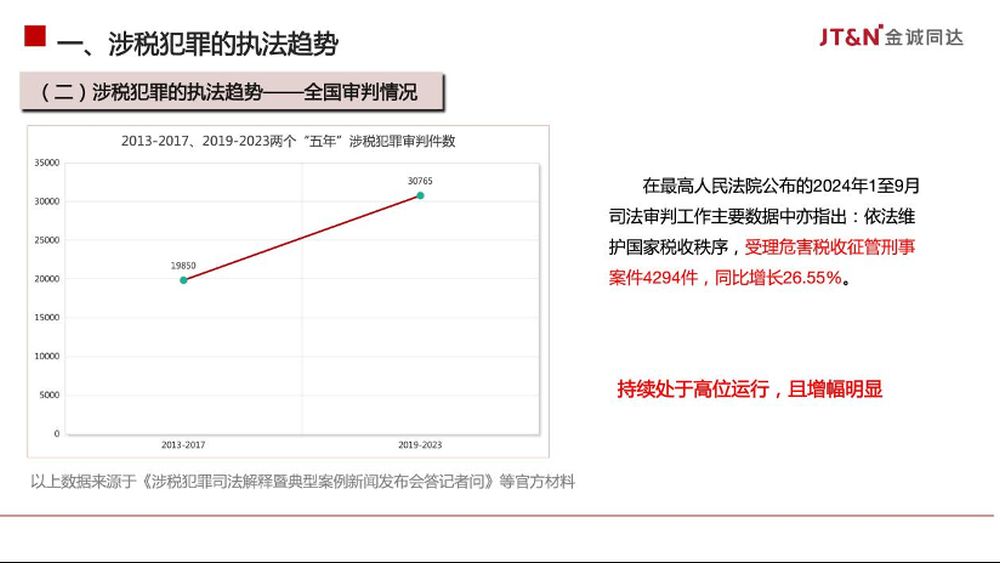

而对比两个“五年”期间的审判数据,我们能更清晰地看到涉税犯罪审判工作的变化:2013—2017年,全国涉税犯罪审判件数为19850件6,而2019—2023年,这一数字增长到30765件7,增幅超过50%,变化非常明显。另外,最高人民法院公布的2024年1至9月司法审判数据显示,全国法院受理危害税收征管刑事案件4294件,同比增长26.55%8。

上述全国法院、检察院的相关数据显示,当前涉税犯罪持续处于高位运行,且增幅明显。

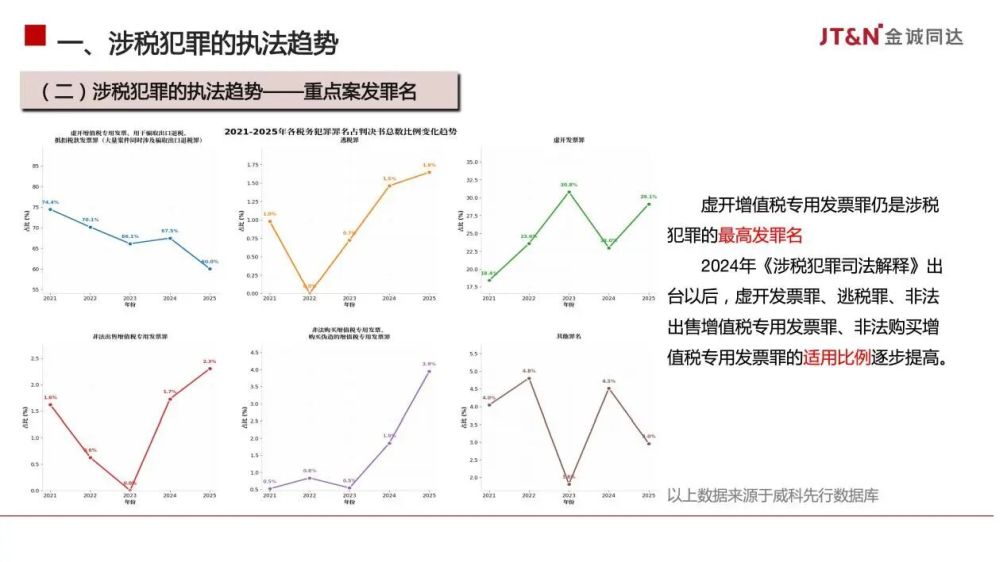

(二)涉税犯罪重点查处罪名

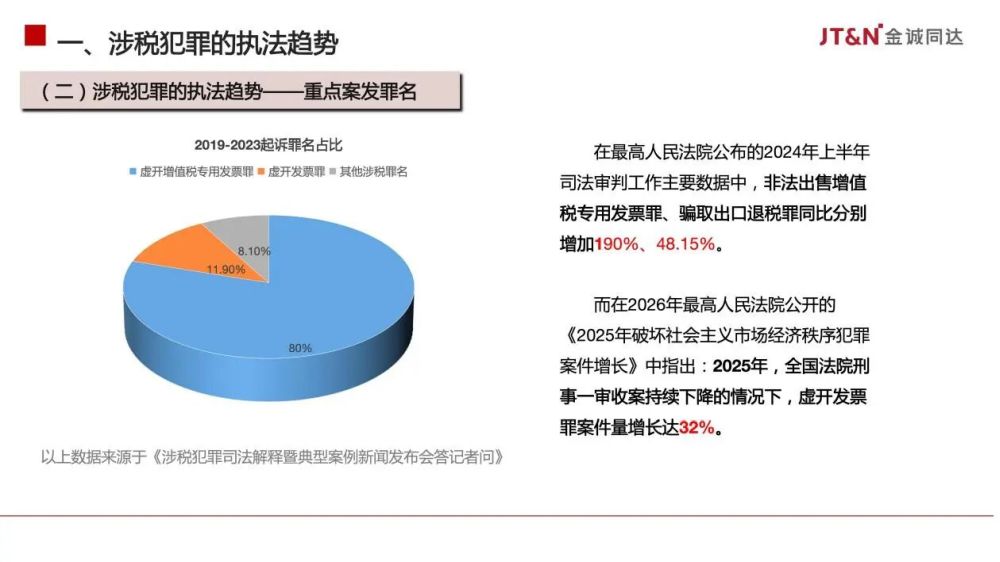

第二组数据是司法实践中各涉税犯罪所占比例的统计情况。

1. 虚开增值税专用发票罪在涉税犯罪中占据绝对多数

根据《涉税犯罪司法解释暨典型案例新闻发布会答记者问》,在2019年—2023年期间,全国涉税犯罪起诉的罪名中虚开增值税专用发票罪占比高达80%,是涉税犯罪的绝对高发罪名;虚开发票罪占比11.9%,位居第二;其他涉税罪名,包括逃税罪、非法出售增值税专用发票罪等仅占8.1%,占比相对较低。9

2. 非法出售增值税专用发票罪、骗取出口退税罪、虚开发票罪的适用比例增长明显

在最高人民法院公布的2024年上半年司法审判工作主要数据中,非法出售增值税专用发票罪、骗取出口退税罪同比分别增加190%、48.15%10,而在2026年最高人民法院公开的《2025年破坏社会主义市场经济秩序犯罪案件增长》中指出:2025年,全国法院刑事一审收案持续下降的情况下,虚开发票罪案件量增长达32%。11

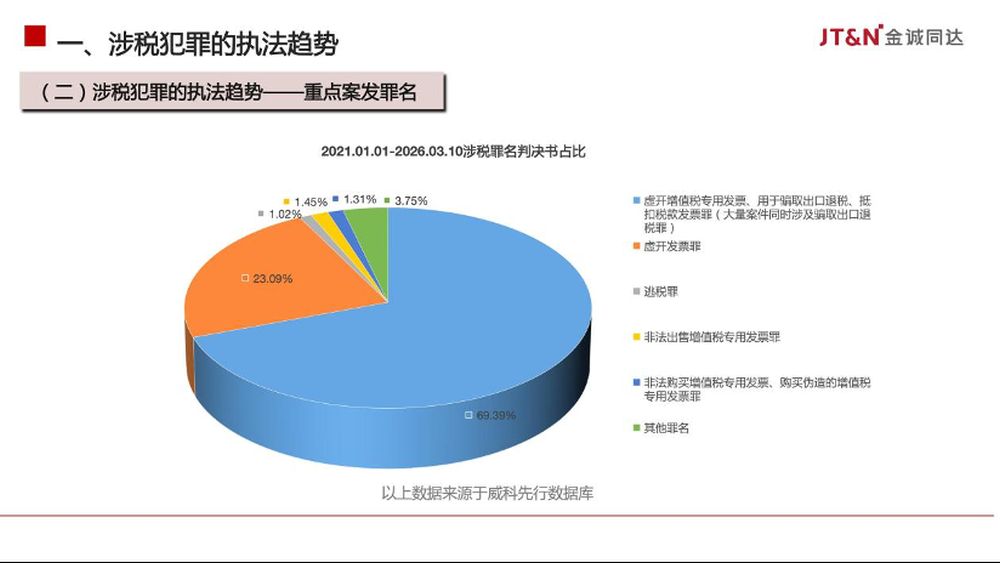

第三组数据是我们团队根据威科先行数据库做的一个数据梳理,展现的趋势与两高公开数据基本一致:虚开增值税专用发票罪在涉税犯罪中的适用比例处于绝对的领先地位,同时,虚开发票罪等其他罪名的适用比例在近年来逐步提高。

(三)涉税犯罪的重点执法领域

从行业趋势看,当前涉税犯罪的重点打击方向主要集中在两个领域:一是外贸出口领域,二是成品油领域。这两个领域因其行业特性,涉税违法犯罪行为相对集中,也是国家税务总局、最高检、最高法重点督办的领域。

1. 外贸出口领域

2024年2月27日,全国八部门(税务总局、公安部、最高检、最高法等)联合召开打击涉税违法犯罪工作推进会议,明确强调要严厉打击骗取出口退税等涉税违法行为,加大对出口退税领域虚开发票、虚假报关等违法犯罪的查处力度。

根据官方披露,2023年全国累计挽回出口退税损失约166亿元,查处了一批涉案金额巨大、社会影响恶劣的骗取出口退税案件。12

2. 成品油领域

《2025年最高人民检察院工作报告(审议稿)》中,应勇检察长特别强调,最高检在2025年协同税务总局开展了成品油零售企业涉税监管专项行动,以公益诉讼督促查补税款12.8亿元,推动规范成品油行业税收征管秩序。13

国家税务总局2025年12月8日披露的数据显示,2025年1月至11月,全国税务部门累计查处高风险加油站3904户,追缴税款41.63亿元,加收滞纳金、罚款共计18.72亿元,查处力度空前。14北京市税务局2025年工作会议也明确,要严肃查处成品油领域偷逃骗税违法行为。15

02.涉税犯罪司法转型的逻辑——虚开增值税专用发票罪的限缩适用

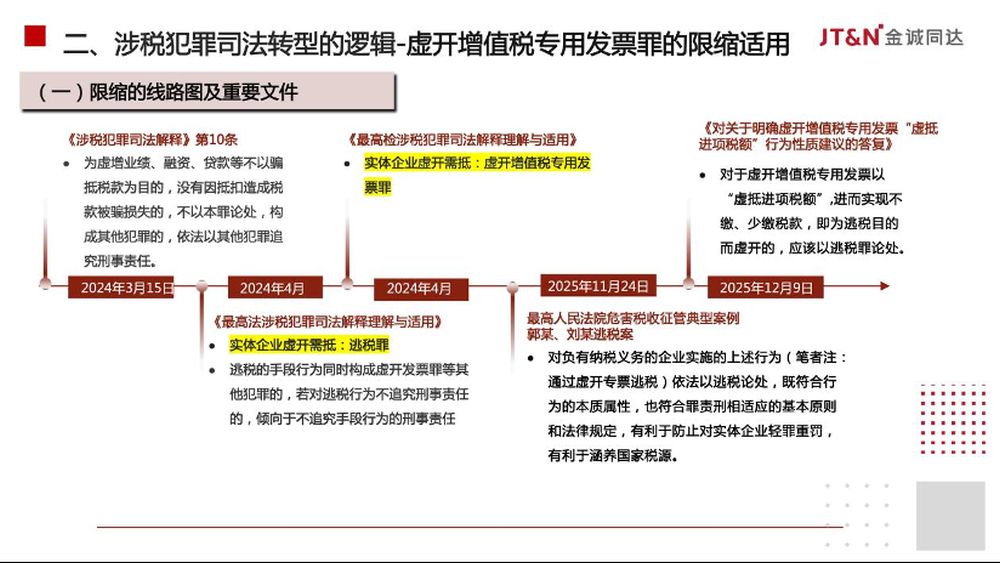

(一)限缩的路线图及重要文件

《刑法》第205条规定,“虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处……”,该条采用典型的抽象危险犯的立法。但是,基于时代背景的转变、罪刑均衡的考量,司法实务和理论逐步达成了限缩虚开增值税专用发票罪司法适用的共识。

2024年3月,《最高人民法院、最高人民检察院关于办理危害税收征管刑事案件适用法律若干问题的解释》(以下简称《涉税犯罪司法解释》)出台,其第10条规定“为虚增业绩、融资、贷款等不以骗抵税款为目的,没有因抵扣造成税款被骗损失的,不以本罪论处。”

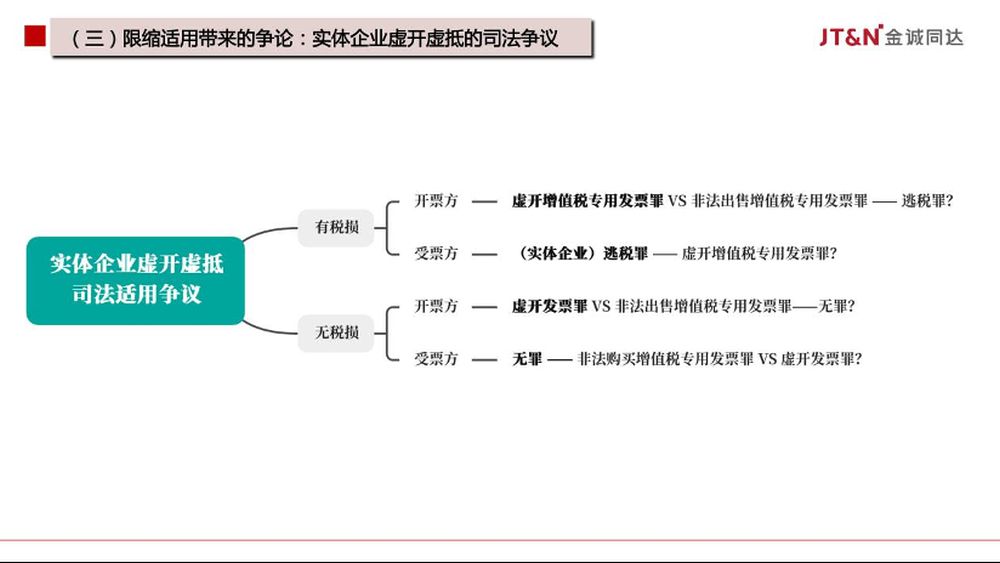

值得关注的是,在2024年4月份,最高法、最高检分别发布了《“两高”〈关于办理危害税收征管刑事案件适用法律若干问题的解释〉的理解与适用》,核心的争议是实体企业虚开虚抵的定性,最高法倾向于逃税罪,最高检倾向于虚开增值税专用发票罪。

为统一法律适用,2025年11月24日,最高人民法院发布了“依法惩治危害税收征管典型案例”——郭某、刘某逃税案。

2025年12月9日,最高人民法院办公厅发布了《对关于明确虚开增值税专用发票“虚抵进项税额”行为性质建议的答复》,明确规定:“对于虚开增值税专用发票以‘虚抵进项税额’,进而实现不缴、少缴税款,即为逃税目的而虚开的,应认定为逃税罪,而非虚开增值税专用发票罪;对于不以骗抵税款为目的,仅为虚增业绩、融资等目的虚开增值税专用发票,未造成税款损失的,不认定为虚开增值税专用发票罪。”

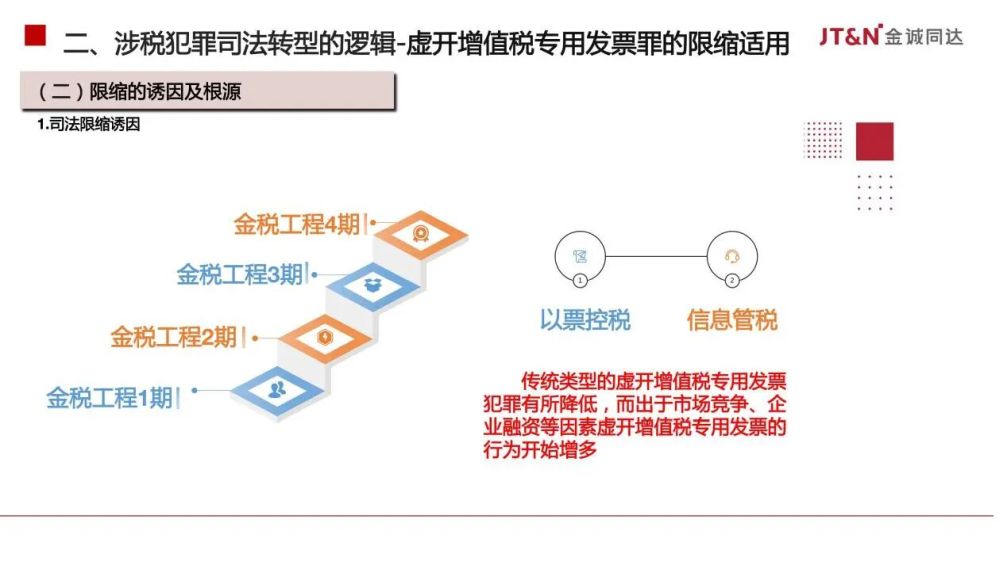

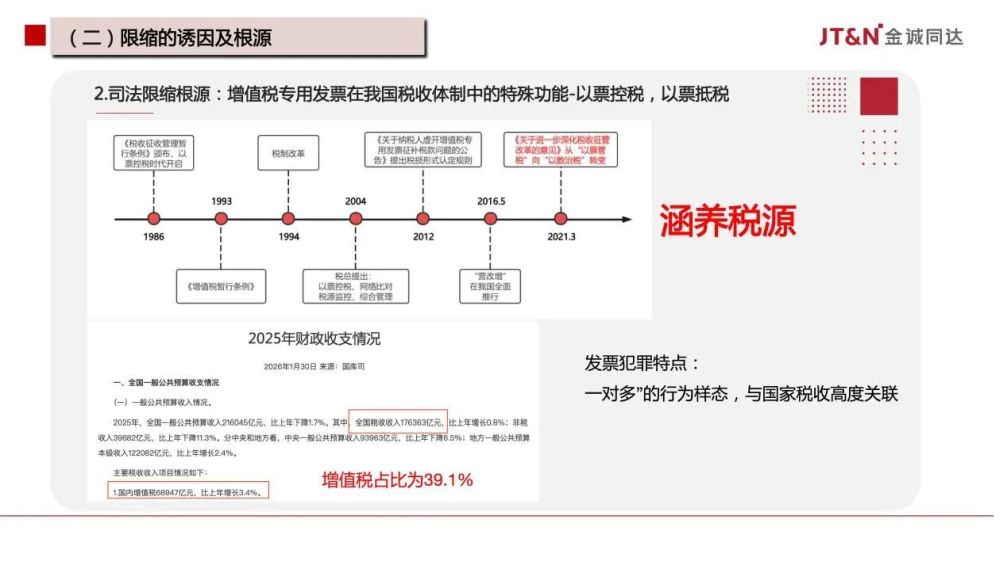

(二)限缩的诱因及根源

刑事司法为什么会发生这种转型?司法限缩适用的根源是什么?在理解《涉税犯罪司法解释》第10条时,不仅要关注到司法限缩适用的诱因-时代背景的转变和罪刑均衡考量,更应看到增值税专用发票在我国税收体制中的特殊功能-以票控税,以票抵税。

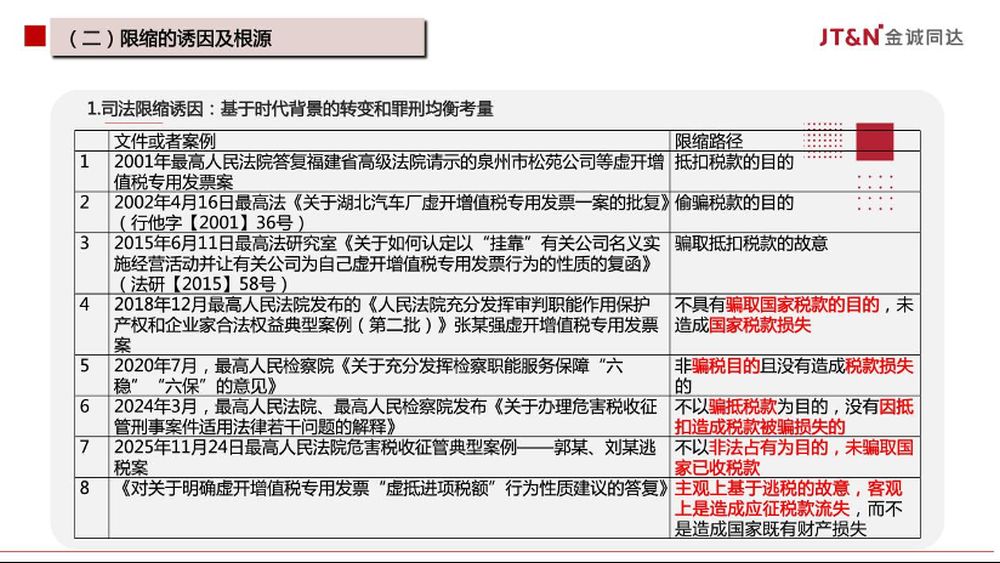

1. 司法限缩诱因:基于时代背景的转变和罪刑均衡考量

近几年,随着增值税专用发票的技术升级、国家“金税工程”的持续推进、“以票控税”向“信息管税”的转型,传统类型的虚开增值税专用发票犯罪有所降低,而出于市场竞争、企业融资等因素虚开增值税专用发票的行为开始增多。这些特殊类型的虚开增值税专用发票行为部分无骗税目的,客观上亦不会造成国家税款的损失,与传统虚开增值税专用发票行为明显不同。

由于开票主体多为有实体经营的企业,且虚开的税额极大,若动辄适用十年以上的有期徒刑,势必导致罪刑不相适应,也与虚开增值税专用发票罪的立法宗旨相悖,因此理论和实践才逐步达成共识,以“目的犯”或者“以具体危险判断取代抽象危险判断”对虚开增值税专用发票罪的适用进行限缩。

2. 司法限缩根源:增值税专用发票在我国税收体制中的特殊功能-以票控税,以票抵税

增值税专用发票,被誉为“纸黄金”。1993年国务院发布《增值税暂行条例》,财政部发布《发票管理办法》,国家税务总局发布《增值税专用发票使用规定(试行)》,服务1994年的税制改革。2004年,国家税务总局将我国的税收征管体制形象的概括为“以票控税、网络比对、税源监控、综合管理”。基于“以票控税”的税收征管理念,2012年国家税务总局发布《关于纳税人虚开增值税专用发票征补税款问题的公告》(国家税务总局公告2012年第33号),采用形式认定的原则,只要纳税人虚开增值税专用发票的,无论实质是否实际造成国家税款损失,均应按照其虚开的金额补缴增值税。

发票犯罪有个最重要的特点是“一对多”的行为样态,且与税收犯罪直接关联。一个发票犯罪往往涉及多个税收犯罪,作为税收犯罪预备行为的危害性反而重于单个税收犯罪的实行行为。司法实务中,一个空壳的开票公司对应几十、甚至上百家实体企业。若对实体企业的负责人适用10年以上的有期徒刑,反而不利于涵养税源。再加上我国从“以票管税”向“以数治税”的转变,在当下时代,单单虚开的行为并不一定代表税收就遭受了损失。

(三)限缩适用带来的争论:实体企业虚开虚抵的司法争议

03.辩护的弹性空间

在司法转型的“混乱期”寻找确定性。

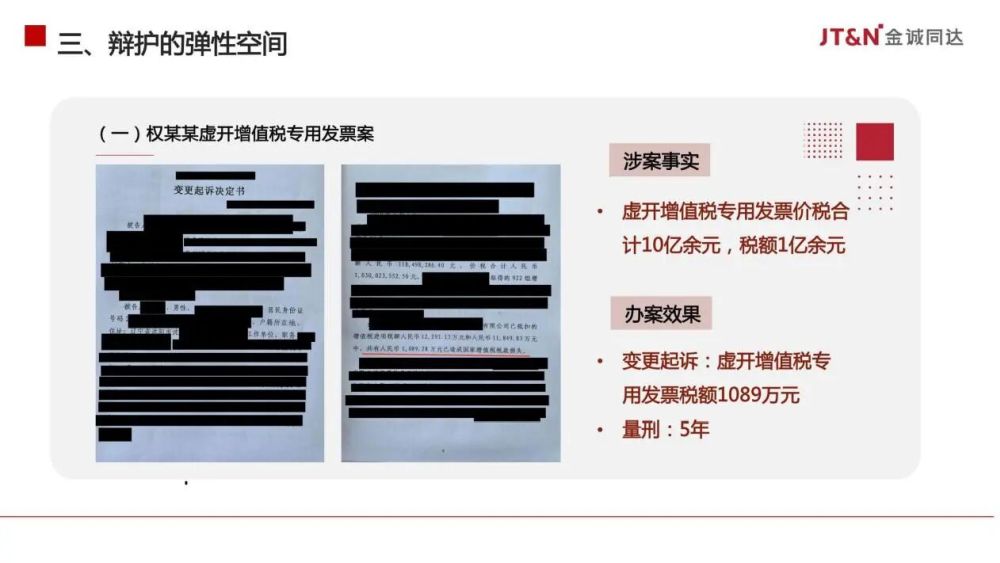

(一)权某某虚开增值税专用发票案

争议问题:(1)虚开VS逃税;(2)税款损失的认定?

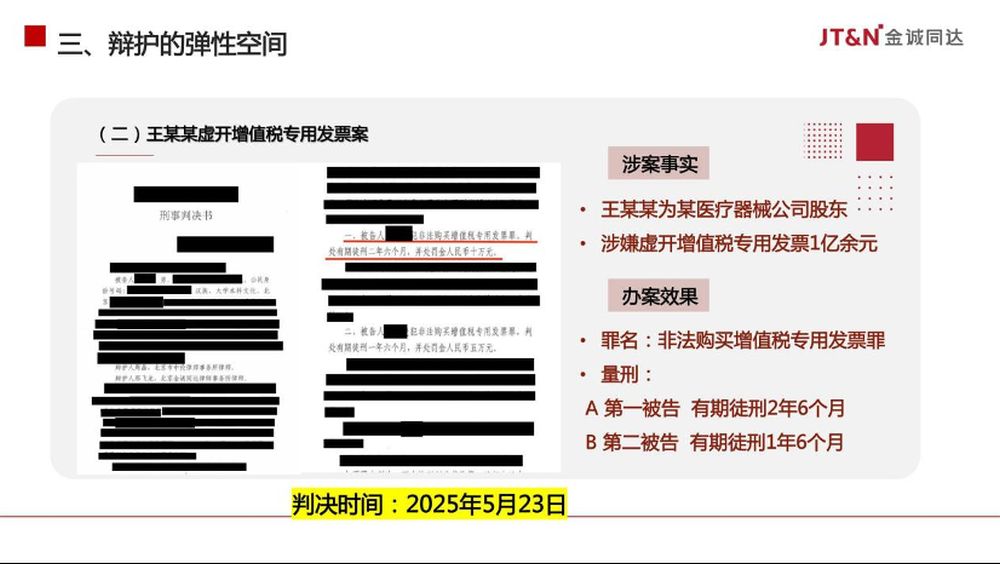

(二)王某某虚开增值税专用发票案

争议问题:(1)虚开VS非法购买;(2)何为“应税范围”?

(三)某某企业管理有限公司虚开增值税专用发票案

争议问题:(1)虚开增值专用发票罪VS虚开发票罪;(2)税款损失的认定。

Footnotes

1 参见中国法律年鉴社:《中国法律年鉴2022卷》,中国法律年鉴社2022年版,第338页。

2 参见中国法律年鉴社:《中国法律年鉴2023卷》,中国法律年鉴社2023年版,第253页。

3 参见《涉税犯罪司法解释暨典型案例新闻发布会答记者》,载“中华人民共和国最高人民检察院”网站,https://www.spp.gov.cn/zdgz/202403/t20240318_649776.shtml。

4 参见《刑事检察工作白皮书(2024)》,载“中华人民共和国最高人民检察院”网站,https://www.spp.gov.cn/xwfbh/wsfbh/202503/t20250309_688590.shtml。

5 参见《刑事检察工作白皮书(2025)》,载“中华人民共和国最高人民检察院”网站,https://www.spp.gov.cn/xwfbh/wsfbh/202603/t20260310_722849.shtml

6 See FATF, Anti-money Laundering and Counter-terrorist Financing Measures—People’ s Republic of China, Fourth Round Mutual Evaluation Report, April 2019, para. 182.

7 参见《涉税犯罪司法解释暨典型案例新闻发布会答记者》,载“中华人民共和国最高人民检察院”网站,https://www.spp.gov.cn/zdgz/202403/t20240318_649776.shtml。

8 参见《最高人民法院公布2024年1-9月司法审判工作主要数据》,载“中华人民共和国最高人民法院”网站,https://www.court.gov.cn/zixun/xiangqing/445321.html。

9 参见《涉税犯罪司法解释暨典型案例新闻发布会答记者》,载“中华人民共和国最高人民检察院”网站,https://www.spp.gov.cn/zdgz/202403/t20240318_649776.shtml。

10 参见《最高人民法院公布2024年上半年司法审判工作主要数据》,载“中华人民共和国最高人民法院”网站,https://www.court.gov.cn/zixun/xiangqing/438521.html。

11 参见《2025年破坏社会主义市场经济秩序犯罪案件增长》,载“中华人民共和国最高人民法院”网站,https://www.court.gov.cn/zixun/xiangqing/486851.html。

12 参见《全国八部门联合打击涉税违法犯罪工作推进会议在京召开》,载“国家税务总局”网站,https://www.chinatax.gov.cn/chinatax/n810219/n810724/c5221437/content.html。

13 参见《2025年最高人民检察院工作报告(审议稿)》,“中华人民共和国最高人民检察院”网站,https://www.spp.gov.cn/tt/202503/t20250308_688283.shtml。

14 参见《国家税务总局召开新闻发布会,介绍税费数据反映经济社会运行情况等内容》,载“国家税务总局”微信公众号,2025年12月8日。

15 参见《聚焦首善 坚守法治推进首都中国式现代化税务实践走在前开新局——国家税务总局北京市税务局召开全市税务工作会议》,载“国家税务总局北京市税务局”网站,http://beijing.chinatax.gov.cn/bjswj/c104516/202602/f85a3494c9b341f2ac5230a3bb004e84.shtml.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]