This article from Hsian & Co is most popular:

- within Tax topic(s)

- in United States

Yong Hsian Siong’s articles from Hsian & Co are most popular:

- within Tax topic(s)

- in United States

Hsian & Co are most popular:

- within Tax, Employment and HR and Corporate/Commercial Law topic(s)

本次更新重点介绍近期影响企业的最新法律发展,包括电子发票的实 施、雇佣合同印花税的处理方式,以及销售与服务税(SST)的修订与 扩展。

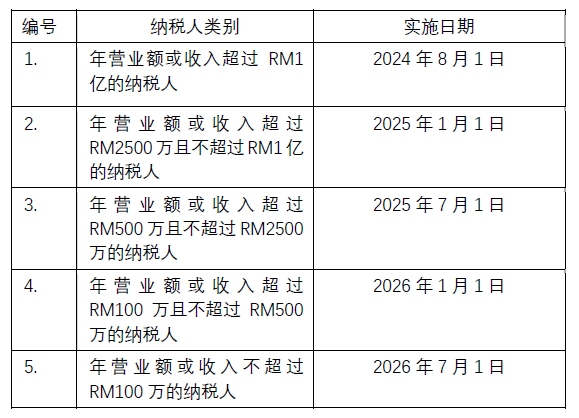

电子发票

马来西亚内陆税收局("LHDN")已宣布有关电子发票实施期限的最新 调整。更新后的实施截止日期如下:

年营业额或收入低于RM50 万的纳税人目前已被豁免实施电子发票制 度。

雇佣合同的印花税

在马来西亚,《1949 年印花税法》("SA 1949")第一附表规定的文件需 缴纳印花税, 其中雇主与雇员之间的雇佣合同印花税为每份文件 RM10。

自2025 年1 月1 日起,LHDN 已在全国范围内开展印花税审计,并发 现大量雇佣合同未加盖印花。基于审计结果并为减轻雇主负担,LHDN 宣布如下安排:

- 2025 年1 月1 日之前签署的雇佣合同可免征SA 1949 规定的印花 税;

- 2025 年1 月1 日至2025 年12 月31 日期间签署的雇佣合同仍需 缴纳印花税,但若在2025 年12 月31 日或之前完成印花税缴纳, 可获得免除逾期印花税罚款;以及

- 2026 年1 月1 日之后签署的雇佣合同仍需缴纳印花税,且对未按 时缴纳印花税的合同将依法处以罚款

销售与服务税

财政部("MOF")已于2025 年6 月9 日宣布修订销售税及扩大服务税 的征税范围。 主要更新内容如下:

-

公众消费的必需品及基本商品的销售税维持0%税率:

- 日常生活必需品如主⾷(例如米、蔬菜、面条、肉类、特 定海鲜、谷物、⾷用油)、宠物⾷品、医疗设备、书籍、 期刊等。

- 基本建筑材料,如水泥、石块和沙子,以及农业投入品, 如肥料、农药和农业及畜牧机械。

-

非必需品的销售税将适用5%或10%税率:

- 0%至5%:高档海鲜(如帝王蟹、三文鱼、鳕鱼)、松露、 进口水果、精油、丝绸面料、工业机械。

- 10% - 高端非必需品,如竞速自行车和手绘古董艺术品。

-

服务税的适用范围将扩大,涵盖以下新服务:租赁或租用、建

筑、金融服务、私人医疗保健、教育及美容服务。此次扩大征税

范围将包括针对性豁免,以避免重复征税现象,并确保部分对马

来西亚公民所需的必须服务仍保持免税。

- 对上述服务征收的服务税介于6%至8%之间,特定项目适用 豁免。

有关受影响商品和服务的完整清单,请参阅财政部正式公告所附的附录 https://www.mof.gov.my/portal/pdf/siaran-media/expansion-sstscope.Pdf 及SST 相关行业指南 https://mysst.customs.gov.my/IndustryGuides.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.