- within Corporate/Commercial Law topic(s)

- in European Union

- with readers working within the Healthcare industries

- within Corporate/Commercial Law topic(s)

- in European Union

- with readers working within the Healthcare industries

- within Corporate/Commercial Law, Transport and Strategy topic(s)

2025年5月16日,中国证监会正式发布修订后的《上市公司重大资产重组管理办法》(下称"《重组办法》或新规"),标志着2024年9月颁布的《中国证监会关于深化上市公司并购重组市场改革的意见》(下称"《并购六条》")进入全面落实阶段。

本次《重组办法》修订历经多轮调研论证、征求意见,体现了监管部门对于市场诉求的回应。本文将从法律视角出发,结合上市公司重组实践,对《重组办法》进行简要分析。

一、股份对价分期支付机制

《重组办法》第三十三条、第三十五条明确建立了股份对价分期支付机制,这一机制既是配合《并购六条》中"提高支付灵活性和审核效率"的要求,也是应对现实市场环境下上市公司尤其是创新型企业在并购重组交易中的现实需要。

股份对价分期支付机制源自英美法下并购重组交易中"盈利支付条款"(Earn-out),旨在允许收购方根据目标公司预期业绩表现分期支付对价以降低交易风险。在英美法下,该机制既可直接挂钩业绩支付(Earn-out),也可采取按固定时间分期支付而以违约条款的方式间接与业绩挂钩(Deferred Payment)。在《重组办法》修订前,在规则层面交易风险的管控手段较为单一,主要通过对各交易场景均适用的强制性业绩补偿条款维护上市公司的利益,分期支付仅限于现金作为对价的情形。然而,业绩补偿条款作为事后补偿的手段天然存在执行困难、激励作用低的不足。因此,《并购六条》明确提出建立股份对价分期支付机制以增加交易主体之间的博弈空间。

《重组办法》引进的分期支付机制以延长注册决定有效期为基础,将申请一次注册、分期发行股份购买资产的注册决定有效期由修订前的12月大幅延长至48个月,为上市公司提供了更加充裕的时间窗口执行分期发行计划。新规还配套修改了相关政策:将发行股份对价购买资产的锁定期起算点规定为首期股份发行结束之日计算、将是否构成重组上市的判断标准规定为把分期发行的各期股份合并计算。政策的同步完善既统一了市场预期,也在一定程度上防范通过分期发行规避重组上市监管的风险,体现出监管部门在稳住风险底线的同时尽可能提升市场积极性与灵活性的思路。分期支付机制的核心内容在于允许上市公司根据目标公司后续经营情况动态调整支付节奏,使得上市公司有能力以控制对价支付进程的方式管控风险,同时也为更多对赌机制的诞生创造了可能性。在分期支付机制下,上市公司有可能以不同节点业绩表现达到预期等方式作为支付对价的条件,实现自身风险可控的同时有利于激励目标公司业绩增长。

二、适当放宽监管要求

《重组办法》第四十三条、第四十四条回应了《并购六条》中"顺应产业发展规律,适当提高对并购重组形成的同业竞争和关联交易的包容度"的要求,对并购重组中发行股份购买资产在监管层面进行了适当放宽。

在实务中,以科创型企业为代表的市场主体大多具有前期研发成本投入大、转盈利周期长的特性,企业经营业务的高度不确定性。在修订前,"有利于改善财务状况"、"有利于上市公司减少关联交易、避免同业竞争、增强独立性"为上市公司发行股份购买资产的监管要求。虽原有监管要求在实践层面更关注实质而非完全严格执行原有规定,但在规则层面的监管要求下,部分上市公司仍对未盈利但具备发展潜力的目标公司持观望态度。

新规将以上要求被调整为"不会导致财务状况发生重大不利变化,不会导致新增重大不利影响的同业竞争及严重影响独立性或者显失公平的关联交易",从规则层面提高了监管的包容度,使得纸面规则与实践要求趋向统一。"财务状况"要求大幅度降低了财务指标方面的刚性约束,为上市公司收购尚未盈利但具备发展潜力的目标公司提供了政策支持,即使目标资产短期内可能拉低财务指标,在不造成重大不利变化的前提下并不会对交易带来障碍。"关联交易、同业竞争"的要求放宽则有利于上市公司加强资源整合,合理提升产业集中度。

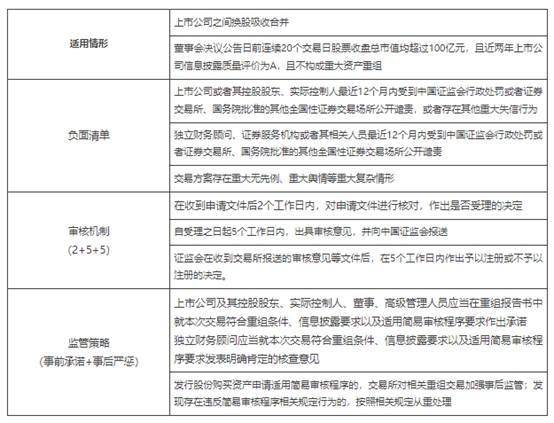

在《重组办法》修订前,各交易所已经存在旨在减少问询轮次和问题数量的"快速通道"以及对小额交易的不再进行审核问询的"小额快速通道",满足了部分重组交易中对效率的要求。《重组办法》新增的简易审核程序相较修订前在便捷性的体现上更加直接,从时间上整体流程直接明确控制在12个工作日内完成,为急需通过并购实现战略转型的企业提供了快速通道。同时,我们注意到《并购六条》明确要求"用好小额快速等审核机制",可以预见,未来对于"快速通道"、"简易审核程序"等审核机制将会得到更高效的安排。

四、调整锁定期规则

《并购六条》提出了"加大产业整合支持力度"的目标,并明确指出股份锁定期制度作为头部上市公司对同行业、上下游吸收合并的配套政策意义。《重组办法》第五十条对上市公司之间吸收合并的锁定期进行了调整。

控股股东、实控人或控制的关联人在吸收合并后即抛售股票,既不利于激励控股股东继续履行忠实义务与勤勉义务,也存在引发股价大幅度波动的风险,因此锁定期的设定可以在一定程度上防止短期套利,缓和上述风险。同时,由于中小股东对股价、公司治理等多方面影响作用有限,过度限制其权利反而不易于推动吸收合并进行,锁定期的设置亦不宜过于宽泛。

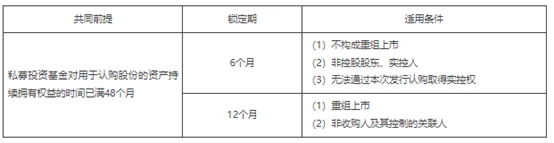

《重组办法》新增针对控股股东、实控人等取得上市公司股份的锁定期,对被吸收方控股股东设置6个月锁定期;构成上市公司收购的,则执行《上市公司收购管理办法》18个月的锁定期要求。而对于被吸收方其他股东,不设锁定期以在政策层面减小被吸收方推进吸收合并的内部压力。

五、鼓励私募基金参与

《重组办法》第四十七条明确落实了私募投资基金投资期限与重组取得股份的锁定期实施"反向挂钩",回应了《并购六条》中促进"募投管退"良性循环的要求。

在《重组办法》修订前,私募投资基金持有上市公司股份锁定期在不同条件下分别为12个月和24个月,较长的锁定期限制了投资方的资金流动性,使得发股对价的方式难以得到私募投资基金的"青睐"。新《重组办法》在2024年9月24日征求意见稿的基础上,将私募投资基金投资期限由60个月下调至48个月,表明了监管部门对于刺激私募投资基金积极参与并购重组的决心。

六、配合新法的适应性调整

《重组办法》中根据近年修订的《中华人民共和国公司法》《国务院关于实施<中华人民共和国公司法>注册资本登记管理制度的规定》对部分文字进行了适应性调整,如删去上市公司监事等表达。此外,回应《国务院关于上市公司独立董事制度改革的意见》,新《重组办法》就关联交易中独立董事的作用进行了适当调整,提高了独立董事的专门化。

《国务院关于上市公司独立董事制度改革的意见》提出"建立全部由独立董事参加的专门会议机制,关联交易等潜在重大利益冲突事项在提交董事会审议前,应当由独立董事专门会议进行事前认可。"新《重组办法》对关联交易通过机制由原先的"董事会主导、独立董事监督"转向了由独立董事专门会议在先审核,经全体独立董事过半数同意再由董事会审议,而对于不涉及关联交易的重组不再强制要求独立董事出具意见。

七、结语

本次《重组办法》修订,实质是监管层通过优化制度供给激发并购市场动能的重要举措。新规在保障合规前提下松绑核心约束,其深层逻辑在于厘清政府与市场的边界,引导监管聚焦风险实质与产业整合成效。市场主体应主动适应规则变化,提升交易结构设计的前瞻性与合规精准度,在标的遴选与整合规划中更突出战略协同价值。制度优化将推动并购交易向更高效、更规范、更具产业价值的方向发展,我们期待政策红利持续释放,助力优质资源加速整合,进而驱动资本市场实现结构性升级与估值中枢重塑,为经济高质量发展提供坚实资本纽带。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]