- within Corporate/Commercial Law topic(s)

- within Corporate/Commercial Law topic(s)

- within Corporate/Commercial Law, Technology and Finance and Banking topic(s)

- with readers working within the Advertising & Public Relations industries

随着《欧盟碳边境调节机制法案》(CBAM)自2026年1月1日起正式适用,欧盟进口商开始为进入欧盟的钢铁、铝等产品,根据其碳排放量而专门支付一笔费用。 这一新增的贸易成本,连同一系列合规义务,势必将通过合同安排和商业谈判向上游中国企业传导。与此同时,欧盟仍在计划将需收费的产品范围扩大至包含机械装备、汽车部件、家用电器等约180种下游产品,这将对更广大中国企业的合规管理体系、产品定价乃至市场竞争力产生深远影响。对此,中国商务部已明确指出,CBAM下的部分规则对中国构成不公平且具有歧视性的待遇。

事实上,CBAM仅是欧盟所构建的" 新型壁垒"的冰山一角。在中国对外贸易顺差数据达到了创纪录的1.189万亿美元、欧盟成为最大顺差来源之一的背景下,汽车、成熟芯片、化工等曾经镶嵌在欧盟工业王冠上的明珠和支撑其骄傲的工业命脉,都在与中国企业的激烈竞争中面临着巨大挑战,使布鲁塞尔被笼罩在持续放大的焦虑之下。

为此,欧盟一方面持续并强化运用反补贴调查、惩罚性关税等传统贸易防御工具,对特定中国产业施加约束;另一方面,则越来越多地围绕"可持续供应链合规",构建一系列立法安排,重塑欧盟市场对外开放的制度边界。 这些立法虽以劳工权益保护、环境与气候友好、企业社会责任等作为目标和正当性基础,但在实际运行中,却因合规门槛、尽职调查义务与成本传导机制等设置,成为了更隐蔽,也更具系统性的贸易壁垒,对希望进入或持续深耕欧盟市场的中国企业提出了前所未有的合规挑战。

我们将在本文中聚焦于CBAM,希望帮助企业正确理解该规则,并分析其带来的影响与启示

一、CBAM的核心内容是什么?

一言以蔽之,CBAM要求 在进口原产于欧盟外第三国的特定碳密集型产品时,由CBAM申报人(通常为欧盟进口商)为该等产品的碳排放支付一笔专门费用。

这笔费用的规模取决于进口产品的碳排放量。欧盟设置了两条计算路径,方法一是依据一套复杂且实现难度极高的算法计算 真实排放量;方法二则是无需复杂计算,直接采用欧盟为不同产品及其原产国提供的 默认值。

由于真实排放量的计算难度较大,使用默认值可能成为CBAM申报人更现实的选择。鉴于欧盟赋予各国的默认值不同,导致了从不同原产国进口同一产品需缴纳的费用存在明显差异,而这将对商业决策带来直接影响。

由于这笔费用发生在进口环节,且针对不同产品与原产国进行区分,与传统的关税有着不少相似之处,所以也常被称为欧盟" 碳关税"。

二、欧盟推行CBAM的主要背景是什么?

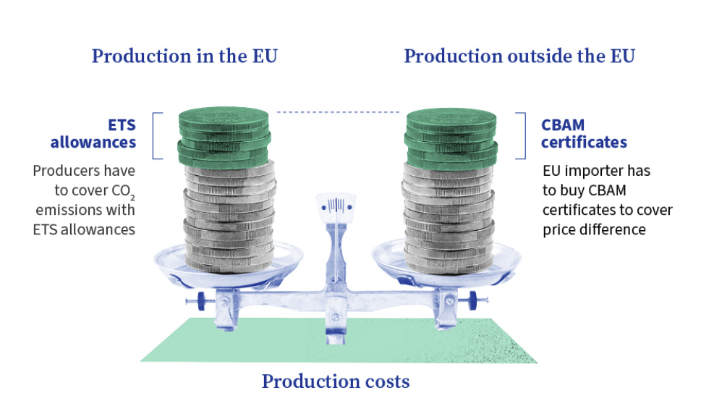

CBAM的产生与欧盟排放交易体系(EU Emissions Trading System, EU ETS)息息相关。作为一项在欧盟境内实施的碳排放交易制度,EU ETS的运行一方面使欧盟境内企业有动力为降低碳排费用而落实减排措施,但也同时引发了所谓"碳泄漏"的担忧,即 欧盟企业可能将生产活动转移至碳排放监管相对宽松的非欧盟国家,或通过增加碳密集型产品进口的方式规避较高的碳成本,从而使进口产品在欧盟市场上获得相对价格优势。 1

基于该等背景和理由,欧盟制定并落地CBAM, 将为超额碳排付费的触发范围从"欧盟境内"延伸至"从境外进口至欧盟"的场景,确保特定产品为其生产过程中的碳排承担同等代价。

(来源:欧盟理事会官方网站)

三、是否任何进入欧盟市场的产品都将适用CBAM?

正确理解CBAM的适用,需厘清 两个"并非":

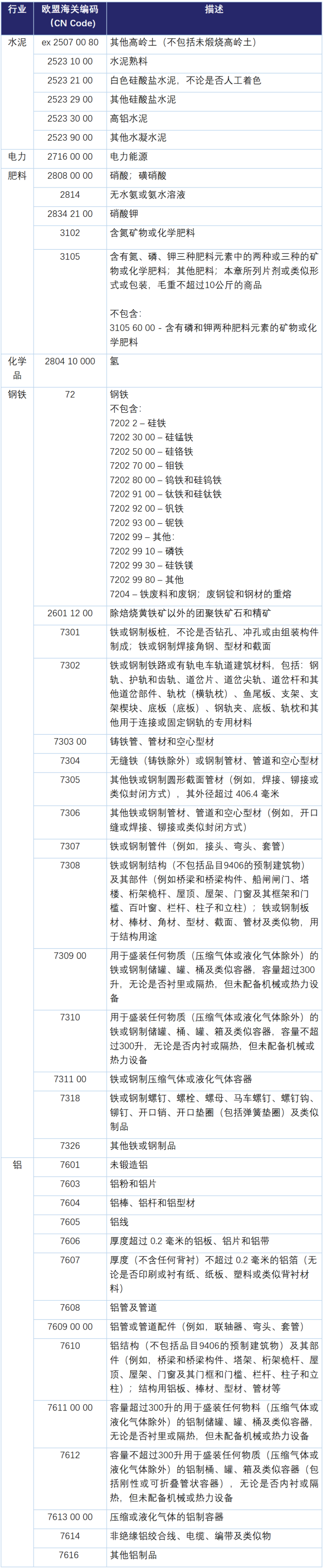

第一,并非所有进入欧盟市场的产品都需要适用CBAM。相反,CBAM仅会适用于在其附录一中所列出的CN编码所对应的产品(以下简称为" CBAM产品"),共涉 钢铁、铝、水泥、化肥、氢和电力六个行业。除有限的豁免情形外,CBAM产品的欧盟进口商需要根据这些产品的碳排情况进行付费。

第二,并非所有CBAM产品的欧盟进口商都会受到CBAM的影响。CBAM曾为一定金额以下的进口活动提供豁免,但最终在2025年10月通过的修订法案中正式引入 "单一质量阈值(de minimis threshold)"豁免机制,当欧盟进口商在一个日历年度内进口的全部CBAM产品净重未超过 50吨时,即可免于履行CBAM下的各项义务。值得注意的是,该豁免机制不适用于电力及氢,且欧盟仍会对该阈值进行持续的年度调整。

四、企业需要为CBAM承担多少费用?

对于已确认适用CBAM的欧盟进口商而言,必须了解CBAM产品的碳排放量以确认最终需要支付的费用规模。如前所述,CBAM提供了两条计算路径,分别是基于" 实际排放量"计算与基于" 默认值2"计算":

(1)基于"实际排放量"计算:指按照CBAM提供的计算方法,计算CBAM产品在生产过程中产生的真实碳排放量。CBAM设置的计算过程及公式相当复杂,如希望完成计算,一方面需要准确理解并界定计算碳排放的场景边界等关键因子,另一方面需要具备向供应商收集准确数据的能力,以支持计算。此外,计算结果还需经由欧盟认可的第三方机构核查,方能有效;

(2)基于"默认值"计算:当未提供、无法获取实际排放数据,或CBAM申报人主动选择时, 可以直接使用欧盟设定的碳排放默认值。

欧盟为不同国家进口的各类CBAM产品设定了具体的碳排放默认值。需注意,虽然使用默认值可以使企业免于计算实际排放,但欧盟设置的默认值基本高于产品的实际排放值,尤其对于中国产品而言,其默认值通常显著高于实际排放值。在此基础上,欧盟甚至进一步设置了将默认值逐年提高的机制。

正因上述规定,CBAM已受到广泛质疑,其目的或许已不再是单纯的促进减排、达成气候目标,相反蒙上了浓重的"新型绿色贸易壁垒"色彩。如中国商务部新闻发言人在2026年1月1日就CBAM相关问题答记者问时明确指出,欧方为中国产品设定的碳排放强度基础默认值明显偏高,且计划在未来三年内逐年上调,该做法系针对中国的 不公平且具有歧视性的待遇。

由于CBAM已自2026年1月1日起转入实质性收费阶段,确认适用CBAM的欧盟进口商需先申请获取CBAM申报人资格,并正式开始确认进口CBAM产品的碳排放量。 自2027年起,申报人需根据排放量情况向欧盟付费购买相应数量的CBAM证书,并将证书交回欧盟的专门系统,以完成CBAM下的合规流程。

五、哪些中国企业需尽快关注CBAM的影响?

根据欧盟发布的首周运行数据,CBAM在正式启动后运行平稳,超过12000家欧盟企业已申请获取CBAM申报人资格,超过1万份涉CBAM产品的申报单得到验证。这表明进口CBAM附录一中产品(请见下方附表)的欧盟企业已正式开始承担CBAM下新增的费用成本。 因此,无论是向欧盟出口该等产品的中国出口商,或是已在欧盟设立主体、直接从事该等产品进口活动的中国企业,均应尽快关注CBAM带来的影响。此外,处于CBAM产品供应链上的企业也将被波及。

据欧盟委员会发布的实施报告,在CBAM过渡期内,自中国向欧盟出口适用CBAM产品的规模已高居世界第五 3。这意味着已有大量中国企业将受到CBAM的直接影响。

六、受CBAM影响的中国企业范围是否将进一步扩大?

更值得注意的是,在CBAM正式适用前夕,欧盟于2025年12月下旬密集出台了一系列CBAM实施文件和提案,其中不仅包括前述有关碳排放算法、"默认值"等重磅内容,最引人注目的莫过于《关于下游产品扩展及反规避措施修订提案》(Proposal for amending Regulation (EU) 2023/956 as regards the extension of its scope to downstream goods and anti-circumvention measures,以下简称"修订提案")。

这份提案主要涉及三方面内容,充分体现了欧盟希望CBAM的机制从针对高碳密集基础产品的管控,逐步扩展至广泛下游产品及反规避措施的企图,并可能使受影响的中国企业范围和数量进一步显著扩大:

一是将CBAM覆盖范围从钢铁和铝等原材料制品延伸至产业链下游产品,涵盖 机械装备、汽车部件、家用电器等约180种钢铝密集型下游产品;

二是强化对规避CBAM义务行为的监管;

三是完善电力排放归属技术规则,鼓励进口电力脱碳。

若获通过,该提案预计自 2028年1月1日起生效实施,虽然在生效前仍有较大概率被修改或限缩,但可以预见的是,相较于目前已经适用的CBAM产品,之后适用CBAM的产品范围将大大扩张。 考虑到机械装备、汽车零部件、家用电器等下游产品均是中国出口至欧盟市场货物的重要组成部分,而针对CBAM适用性分析与应对又需要花费一定的时间,出口该等产品的中国企业及供应链企业都应尽快予以重视、并考虑落实具有针对性的应对措施。

七、当前建议落实的应对措施

CBAM对中国企业的影响将集中于两个层面:

第一,因CBAM产生的费用成本最终会体现在供应链上下游的具体交易中,成为价格计算和商业决策的考虑因素之一,如果忽视了这一事项,可能给企业带来巨大的商业利益损失;

第二,围绕碳排放值计算而产生计算能力及数据提供需求可能将成为供应链下游对上游提出的必备合规要求之一。这对企业的合规能力提出了新的挑战,需要企业付出更高的合规成本,但同时,在这一领域拥有更好应对能力的企业也将占有欧盟业务中的竞争优势。

我们建议中国企业可以考虑以下应对措施:

1. 寻求专业支持,准确理解CBAM的完整运行机制,并结合企业自身实际情况,准确评估CBAM的适用性和具体影响范围。妥善的应对措施必须建立在对规则、适用性及影响范围的精准分析与判断之上。通过这一分析,企业不仅可以了解自身在每一时间节点应采取的应对措施,更能快速意识并及时拒绝来自外部以CBAM为名义提出的不合理要求。

2. 密切关注法规变化,动态调整应对措施。除中国已明确提出异议外,美国也早已对CBAM表达关注,认为其可能构成对跨境贸易的不当限制。在2025年8月,欧盟曾承诺将努力确保关键绿色法规的实施不对跨大西洋贸易造成不当限制,并考虑减轻美国企业行政负担。这些情况意味着不仅是欧盟自身仍在不断调整CBAM机制,其他国家和地区所提出的意见,也将影响到该机制后续的发展方向与实操要求。对于中国企业而言,这必将是一场持续多年的监管游戏,因而需长期投入关注并动态调整策略。

3. 提高对欧盟有关供应链合规一系列法律法规的重视和理解,建立系统化的合规应对能力。事实上,除CBAM外,包括欧盟《新电池法案》《零毁林法案》《禁止强迫劳动产品法案》《企业可持续发展报告指令》《企业可持续发展尽职调查指令》等一系列与供应链相关的规则已经建构起一道道中国企业进入欧盟市场时的"关卡"。随着这些规则或其关键内容在近年内的逐步定型与生效,系统化应对供应链合规要求的能力必将成为志在欧盟市场大展拳脚的中国企业的"入场门票"和"傍身技艺",因此,我们建议企业应尽快提高对这一批规则的重视与理解,并尽早开始能力的建设与培养。

Footnotes

1 https://www.consilium.europa.eu/en/infographics/fit-for-55-cbam-carbon-border-adjustment-mechanism/

2 Article 7, Regulation (EU) 2023/956 on Carbon Border Adjustment Mechanism.

3 P34, Report from the commission to the european parliament and the council on the application of the Regulation on the carbon border adjuestment mechanism.

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.