- within Corporate/Commercial Law topic(s)

- in European Union

- within Corporate/Commercial Law topic(s)

- in European Union

- within Corporate/Commercial Law, Technology and Finance and Banking topic(s)

- with readers working within the Advertising & Public Relations industries

国家金融监督管理总局(“ 金管总局”)于2025年12月31日发布了《商业银行并购贷款管理办法》(金规[2025]27号)(“ 《并购贷款新规》”) 1, 自发布之日起实施, 同时废止《商业银行并购贷款风险管理指引》(银监发[2015]5号, “原《并购贷款指引》”)。总体来看,《并购贷款新规》项下的主要亮点包括:

- 新增“参股型并购贷款”(首次比例不低于20%,后续单次比例不低于5%);

- 明确允许开展“增强控制型并购贷款”(单次比例不低于5%);

- 提高了并购贷款的占比上限(70%)并延长了最长期限(10年)。

另外,《并购贷款新规》项下增加的对于并购贷款置换的要求等也值得关注。

对于《并购贷款新规》发布前基于原《并购贷款指引》已签订了并购贷款合同,但尚未完成首次提款或全部提款的项目,《国家金融监督管理总局有关司局负责人就<商业银行并购贷款管理办法>答记者问》 2中回复,《并购贷款新规》发布前已签订并购贷款合同的业务,商业银行可以按合同约定执行,合同期满后自然结清,兼顾了存量并购贷款项目(特别是存量并购贷款的再融资项目)的平稳落地。

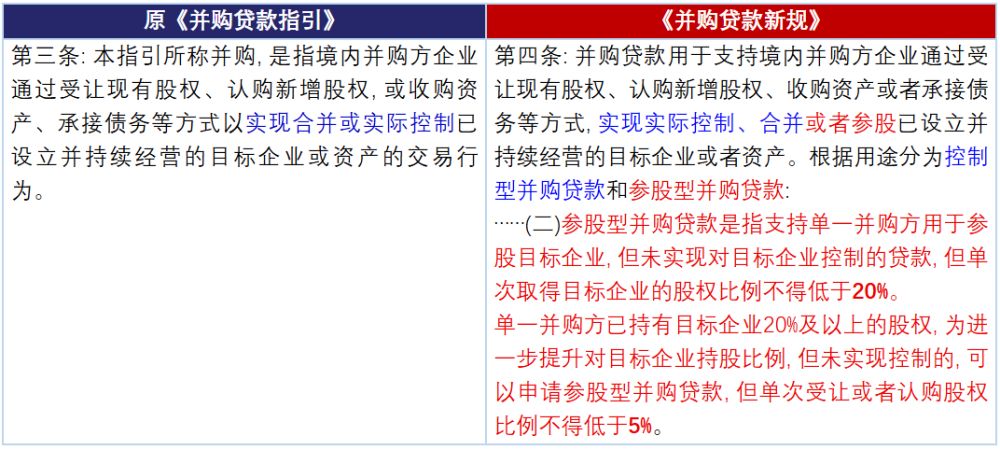

1. 新增“参股型并购贷款”(首次比例不低于20%,后续单次比例不低于5%)

在原《并购贷款指引》的框架下, 境内银行并购贷款可以支持的并购主要被限定于“实现合并或实际控制”的并购,即控制型并购。结合《商业银行并购贷款风险管理指引》(银监发[2008]84号)的立法背景看, 并购方需“实现合并或实际控制”这一要求是为了确保并购贷款真正服务于企业长期战略投资。然而, 并购贷款市场经过十几年的发展, 仅以“是否取得控制权”作为战略投资与否的判断标准, 已显僵化。如《国家金融监督管理总局有关司局负责人就<商业银行并购贷款管理办法>答记者问》中提及,当前中国经济正处于新旧动能转换的关键时期,除控制型并购外,市场主体通过参股投资实现行业整合、转型升级的需求显著提升, 并购贷款支持参股型并购交易具有明显的现实需要。

《并购贷款新规》第四条突破性地区分了“控制型并购贷款”和“参股型并购贷款”,明确允许并购贷款用于支持满足特定条件的参股型并购交易。具体而言, 针对单一并购方, 虽未实现控制但单次取得目标企业的股权比例不低于20%或 已持有目标企业20%及以上的股权且单次受让或者认购股权比例不低于5%的, 可依据《并购贷款新规》申请参股型并购贷款。从借款人端而言, 这一制度突破使得非控股股东首次获得制度化的银行信贷通道, 有助于显著降低其自有并购资金的占用; 从银行端而言, 在集中度、期限、贷款比例等量化约束下, 境内银行可对战略性少数股权收购融资进行差异化定价与风险缓释。当然, 控制型并购贷款和参股型并购贷款的底层逻辑在许多方面还是会存在差异, 这一制度突破也将有助于形成真正全面和完善的并购贷款市场化操作模式。

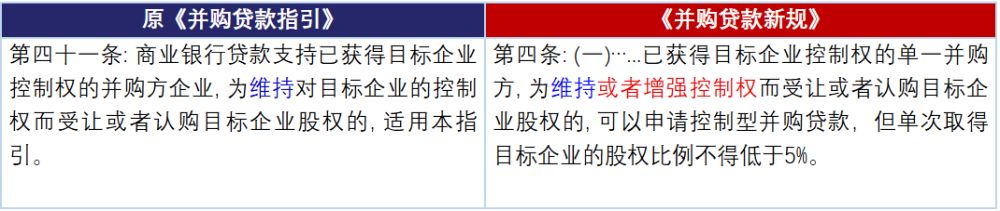

2. 明确允许开展“增强控制型并购贷款”(单次比例不低于 5%)

虽然原《并购贷款指引》项下也支持开展“为维持对目标企业的控制权”而开展的并购交易, 但是对于何为“维持对目标企业的控制权”而开展的并购交易却并未进一步说明。根据我们的市场经验, 此前存在监管口径认为, “维持对目标企业的控制权”而开展的并购交易仅适用于原股东为避免失去对目标企业的控制权而进行的并购, 并不适用于未出现丧失目标企业控制权风险的情况下“主动扩大原有控制地位”而开展的受让或认购。

《并购贷款新规》第四条规定, 已获得目标企业控制权的并购方, “为维持或者增强控制权”而受让或者认购目标企业股权的, 可以申请控制型并购贷款(“ 增强控制型并购贷款”), 进一步明确肯定了“增强控制型并购贷款”的合规身份。这一调整将为已取得目标企业控制权的主体进一步开展针对目标企业股权的受让或者认购提供更具弹性的政策空间。另外,《并购贷款新规》相对于金管总局8月份发布的征求意见稿,补充规定“增强控制型并购贷款”单次取得目标企业的股权比例不得低于5%,与“参股型并购贷款”项下单次取得目标企业的股权比例要求一致。

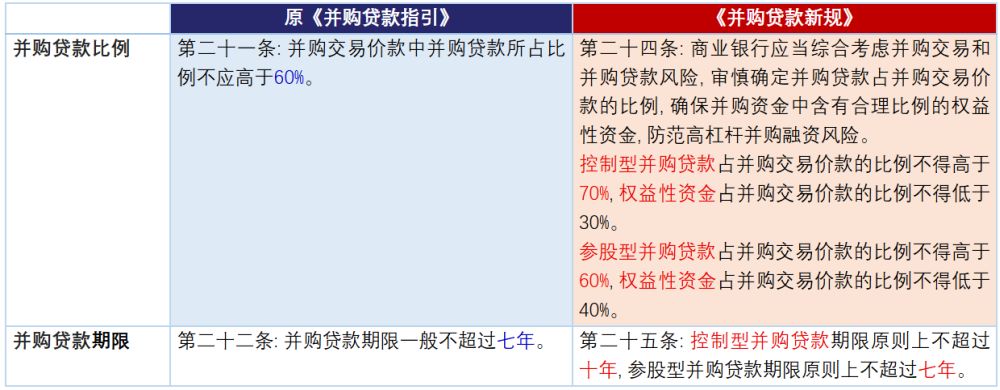

3. 提高了并购贷款的占比上限(70%)并延长了最长贷款期限(10年)

《并购贷款新规》就“控制型并购贷款”和“参股型并购贷款”业务的开展设置了差异化的监管要求。

首先, 针对控制型并购贷款, 《并购贷款新规》项下其并购贷款占比上限从60%提高至70%, 期限从“一般不超过7年”变更为“原则上不超过10年”, 这一调整旨在进一步缓解并购方的自有资金压力、改善并购交易中现金流的期限匹配, 从而为资金需求规模大、回报周期长的并购项目提供更有力的融资支持。同时, 控制型并购贷款的贷款占比上限调整也与金管总局此前发布的针对科技企业的并购贷款试点政策中“控制型并购贷款比例放宽至80%”相衔接, 与科技企业并购贷款专项政策形成梯度支持体系。但是,对于已经按照原《并购贷款指引》发放的不超过7年的存量并购贷款,是否可以按照《并购贷款新规》延展到10年,目前尚无确切监管解释,可能需要留待新规落地后进一步观察。

其次, 如前文分析, 《并购贷款新规》突破性的引入了“参股型并购贷款”的概念和标准, 对于“参股型并购贷款”, 其贷款占比上限为60%, 期限原则上不超过7年。为参股型并购贷款设置较低的贷款占比上限和较短的贷款期限, 反映出监管部门对新规项下两大类并购交易的差异化的监管取向, 该等差异化监管设置有助于引导参股型并购贷款理性开展, 防范过度杠杆和投机行为造成融资市场失序和混乱。

此外, 《并购贷款新规》进一步明确规定除符合比例要求的并购贷款资金之外, 并购交易价款中的剩余部分必须以 权益性资金支付。这一措辞与原《并购贷款指引》项下的“自筹资金”有所区别。我们注意到《并购贷款新规》并未对“权益性资金”做出明确定义,这对未来交易中并购方的资金安排,以及使用并购贷款替换自有出资部分的资金带来不确定性。此问题我们会持续关注。

我们将《并购贷款新规》相对于原《并购贷款指引》在贷款比例和期限方面的法规变化, 简要列示如下, 以供参考。

4. 新增并购贷款置换要求

《并购贷款新规》第二十七条规定“并购贷款用于置换并购方先期支付的并购价款,应当满足本办法关于权益性资金最低比例等各项要求, 且不得用于置换已获得的并购贷款”。我们理解, 受该条款影响, 借款人可通过借用并购贷款部分回笼前期垫付资金, 降低其流动性占用; 但对于借款人已获得的并购贷款,如借款人因利率下行、资金成本优化等原因拟从境内银行再次借用并购贷款对其进行置换, 则会受到限制。原《并购贷款指引》项下并无上述要求, 实践操作中, 针对并购贷款的置换, 置换银行在原《并购贷款指引》项下通常会考虑贷款期限问题,即累计期限不得超过并购贷款的最长期限(即7年),但在《并购贷款新规》下,向境内银行借取新的并购贷款用于再融资已发放的并购贷款会则受到上述第二十七条的限制。这一情况,可能会给境外并购贷款市场带来新的机会。

此外, 《并购贷款新规》第二十七条还规定“ 贷款首次提款时间与拟置换的全部并购交易价款支付完成时间间隔不得超过一年”。在此规定之前,并购贷款置换并购方自有资金出资部分的期限在市场上一直没有明确规定。实操中许多境内商业银行基于内部合规或者参照其它置换相关要求会自我把控一定的期限,一年也是相对常见的操作时限。

5.《并购贷款新规》与区域性试点政策

我们观察到, 在《并购贷款新规》发布前, 中国人民银行、金管总局等部门曾出台一系列并购贷款领域的试点政策, 积极支持在试点银行和试点地区开展试点并购贷款业务。《国家金融监督管理总局有关司局负责人就<商业银行并购贷款管理办法>答记者问》中明确,《并购贷款新规》实施后,科技企业并购贷款试点政策、上海临港新片区非居民并购贷款试点政策,以及监管部门会同有关部委出台的相关行业政策文件仍然有效。

现行的区域性并购贷款政策主要包括:

中国人民银行、金管总局等部门联合于2025年5月13日发布了《加快构建科技金融体制有力支撑高水平科技自立自强的若干政策举措》(“《科技企业并购贷款政策》”),提出选择在部分商业银行和试点城市开展科技企业并购贷款试点,将贷款占并购交易价款比例提高到80%,贷款期限延长到10年;

金管总局上海分局于2024年9月24日印发了《在临港新片区审慎放宽非居民并购贷款限制试点工作方案》(“ 《临港并购贷款政策》”),允许符合条件的在临港新片区设立分支机构并通过其展业的银行(“ 临港地区银行”)开展非居民并购贷款业务试点,将贷款占并购交易价款比例提高到80%,贷款期限延长到10年,并规定并购贷款可支持“以战略性投资 3 目的而非财务性投资目的,收购目标企业部分股权的战略性股权交易行为”(“ 战略性并购贷款”)。

我们将该等区域性试点政策的核心监管要求和适用场景, 及其与原《并购贷款指引》和《并购贷款新规》的差异, 简要梳理如下, 以供对比参考。

结语

岁序更替, 风起新章。随着《并购贷款新规》的发布, 并购贷款监管政策的航向再次校准, 监管部门在助力现代化产业体系建设和新质生产力发展与风险防范之间, 为境内商业银行的并购贷款业务的开展绘制了一幅新的坐标系。新规是一场系统性的制度重塑,其将开启并购贷款市场新的航程。

Footnotes

1. 信息来源:国家金融监督管理总局官网:https://www.nfra.gov.cn/cn/view/pages/governmentDetail.html?docId=1240794&itemId=861&generaltype=1, 访问时间2026年1月1日。

2. 信息来源:国家金融监督管理总局官网:https://www.nfra.gov.cn/cn/view/pages/ItemDetail.html?docId=1240856&itemId=915, 访问时间2026年1月1日。

3. 根据《在临港新片区审慎放宽非居民并购贷款限制试点工作方案》,“战略性投资”需同时满足以下条件:(1)基于横向并购或纵向并购战略意图,并购方与目标企业有产业相关性;(2)并购方应对目标企业具有重大影响,或可与其他方共同控制目标企业;(3)原则上收购目标企业股权比例累计不少于20%。

4. 从目前落地的项目来看,主要针对的科技企业为国家级专精特新“小巨人”企业、上市民营科技企业等头部企业。

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.

[View Source]